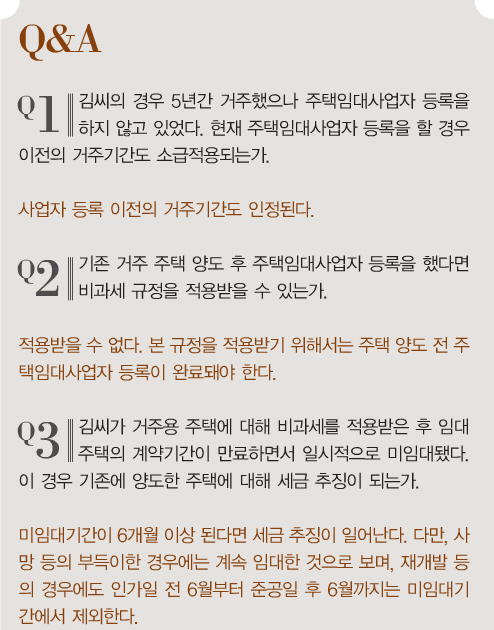

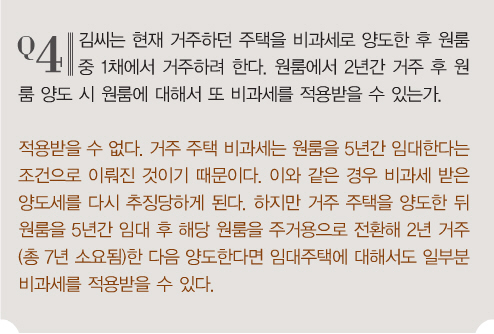

주택임대사업자라면 1세대 4주택이더라도 양도세가 비과세 된다?

전업주부인 김지선씨는 현재 소형 원룸 3채와 주택 1채를 소유하고 있다. 김씨는 원룸 3채에서 월 40만원씩 월세를 받고 있으며, 주택 1채에서 5년간 거주 중이다. 최근 김씨는 거주중인 주택을 양도하려고 하는 차에 지인으로부터 귀가 솔깃한 이야기를 전해 들었다. 주택임대사업자로 등록하면 주택 양도세가 비과세된다는 이야기였다. 1세대 4주택자인 김씨가 양도세 비과세를 적용받을 수 있을까.

주택 양도 시 1세대 1주택의 경우 양도세가 비과세된다. 그러나 김씨와 같이 1세대 다주택 보유자는 주택 양도 시 양도소득세를 납부해야 한다. 그러나 정부에서는 임대주택 공급의 원활화를 위해 주택임대사업자가 일정 요건을 충족할 경우 다주택 보유자에게도 양도세 비과세를 허용해 주고 있다.

▣ 주택임대사업자의 거주용 주택 비과세

주택임대사업자의 거주용 주택 비과세 규정으로 인해 다주택을 보유한 사람들은 거주용 주택 1채를 제외한 다른 주택을 임대주택으로 등록하면 거주용 주택에 대해서 비과세를 받을 수 있다. 이는 임대주택 공급의 원활화를 위해 정부가 규정한 파격적인 비과세 규정이므로 다소 엄격한 요건을 준수해야 한다. 해당 내용을 정리해 보면 다음과 같다.

*양도일 현재 주택임대사업자로 반드시 등록.

*양도하는 주택이 2년 이상 거주한 주택.

*양도하려고 하는 주택 외의 주택은 임대주택법에 따라 임대주택으로 등록.

*임대주택은 공시가격이 수도권 기준 6억원(비수도권 기준 3억원) 이하이며, 임대기간이 5년 이상일 것.

양도일 현재 임대주택을 5년 동안 임대하지 않았더라도 다른 요건이 모두 충족된다면 비과세 적용이 가능하다. 다만, 거주 주택을 양도해 비과세를 적용받은 후 5년 내 임대를 중단하거나 임대주택을 양도하는 경우 비과세 받은 양도세를 다시 납부해야 한다.

▣ 주택 임대소득에 대해 내야 하는 세금은

김씨의 경우 원룸을 5년 이상 임대할 계획이므로 주택임대사업자로 등록하고자 한다. 하지만 그동안 세금신고를 하지 않던 부분에 대해서 갑자기 과도한 소득세를 부담하게 되는 것은 아닌가 걱정하고 있다.

정부에서는 2015년 주택 임대소득 신고 정상화를 외치며 새해부터 적용될 새로운 임대소득 과세체계를 발표했다. 하지만 주택 임대소득에 대한 과세체계 강화로 소규모 주택임대사업자들이 받게 되는 부담을 고려해 연간 임대소득이 2,000만원 이하인 경우 2016년까지 임대소득 비과세 혜택을 준다. 또한 2017년부터 발생하는 소득에 대해서도 분리과세 혜택을 부여한다. 임대소득 2,000만원 이하의 소규모 주택임대사업자들은 2017년부터 발생한 임대소득에 대해서는 소득의 60%를 필요경비로 공제한 후 14%의 단일세율로 과세를 종결하게 된다.

연간 임대소득 2,000만원 이하의 소규모 주택임대사업자라면 "낮은 세부담"과 "주택임대사업자 거주용 주택 비과세" 두 마리 토끼를 모두 잡을 수 있다.